Entender la TEA y el CFT antes de aceptar un crédito es clave para no pagar de más.

En minutos, podés simular tu cuota, comparar ofertas y confirmar si la relación cuota/ingreso es saludable. Esta guía paso a paso te muestra cómo hacerlo con ejemplos simples, tips y enlaces útiles. 📊

Usá siempre sitios oficiales y verificá que el simulador muestre CFT completo. Si falta información, pedila por escrito. Ante dudas, revisá normativa y derechos del usuario financiero en el BCRA y herramientas de asesoramiento en Defensa del Consumidor. 🔐

TEA, CFT, cuota y relación cuota/ingreso: qué significan y cómo usarlos

1) TEA — Tasa Efectiva Anual 🧮

- Qué es: refleja el costo del crédito capitalizado en 12 meses (interés compuesto).

- Para qué sirve: te ayuda a entender el efecto real de la tasa cuando hay capitalización (más realista que la tasa nominal).

- Cómo leerla: cuanto más alta la TEA, mayor el costo financiero. Compará TEA entre ofertas similares en monto y plazo.

2) CFT — Costo Financiero Total 💸

- Qué es: incluye intereses + cargos + seguros y cualquier gasto obligatorio asociado al préstamo.

- Por qué es clave: es el número más importante para comparar entre entidades, porque resume todo lo que vas a pagar.

- Qué exigir: que el simulador y el contrato muestren CFT % anual y costo total en pesos. Si el sitio no lo informa, pedilo por e-mail o chat oficial.

3) Cuota — cuánto pagás cada mes 📆

- De qué depende: del monto, plazo y tasa aplicada.

- Regla práctica: plazos más largos bajan la cuota mensual pero suben el costo total; plazos más cortos suben la cuota pero reducen el costo total.

- Tip: probá dos o tres plazos en el simulador para ver cómo cambia la cuota y el total.

4) Relación cuota/ingreso — cuánto te podés comprometer ⚖️

- Qué es: el porcentaje que representa la cuota sobre tus ingresos netos.

- Guía orientativa: buscá que no supere el 30–35% de tus ingresos. Si estás cerca del límite, reasigná gastos o elegí un monto menor.

- Cómo calcular: cuota mensual ÷ ingreso neto mensual × 100. Guardá el cálculo en una nota o captura.

Paso a paso: cómo simular bien tu préstamo y comparar ofertas

1) Reuní datos clave antes de simular 🗂️

- Monto que realmente necesitás (evitá pedir de más).

- Plazo máximo que podés pagar sin estrés.

- Tus ingresos netos promedio de los últimos 3 meses.

- Tené a mano tu CBU y tu DNI por si el simulador pide precarga.

2) Elegí simuladores confiables 🔍

- Empezá por el simulador de la propia entidad (banco/fintech).

- Contrastá con comparadores reconocidos y verificá siempre que muestren CFT completo.

- Chequeá legitimidad del sitio: https, dominio oficial, CUIT visible, política de privacidad.

- Enlaces útiles: BCRA — Usuarios financieros, Mi Argentina — Identidad digital.

3) Cargá los parámetros y corré escenarios 🧪

- Ingresá monto, plazo y dejá que el simulador calcule cuota, TEA y CFT.

- Probá plazo más corto y plazo más largo para ver cómo varían cuota y costo total.

- Guardá capturas o descargá el PDF con la simulación.

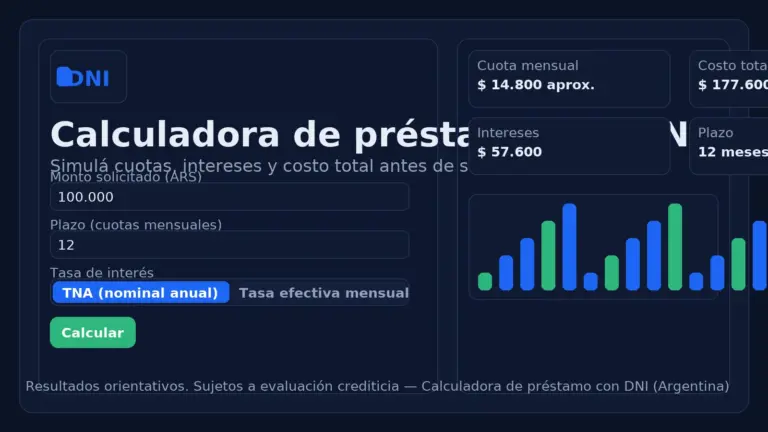

4) Leé los números críticos (checklist rápido) ✅

- CFT % anual y total a pagar en pesos.

- Cuota mensual final (incluye cargos/seguros).

- Tasa por mora y gastos por atraso.

- Medios y fecha de pago (débito automático, vencimiento).

- Comisiones por otorgamiento, mantenimiento o cancelación anticipada.

5) Aplicá la relación cuota/ingreso 📏

- Calculá: cuota ÷ ingreso neto × 100.

- Si supera 35%, bajá el monto o acortá gastos antes de confirmar.

- Considerá un colchón para imprevistos (10–15% de tus ingresos).

6) Mini-ejemplo didáctico con CFT alto 🧠

- Pedís $200.000 a 12 meses con CFT estimado 140% anual.

- Resultado típico: cuota alta y costo total muy superior al capital.

- Decisión informada: si podés asumir una cuota mayor en plazo más corto, el costo total baja. Probalo en el simulador antes de aceptar.

7) Compará y decidí con evidencia 📑

- Poné en una tabla simple: Entidad A vs. Entidad B con CFT, cuota, total, plazo.

- Elegí la oferta con menor CFT que además deje tu relación cuota/ingreso en zona sana.

- Si dos ofertas son parecidas, priorizá transparencia, soporte al cliente y claridad contractual.

Tips de calidad para no pagar de más

1) Pedí el mínimo necesario y revisá gastos fijos 🧵

- Menor monto = menor costo financiero. Ajustá el presupuesto antes de aumentar el plazo.

2) Evitá costos ocultos y pedí todo por escrito ✉️

- Solicitá el detalle del CFT discriminado (intereses, comisiones, seguros).

- Guardá el contrato y el cronograma; si el sitio no permite descargar, pedí el documento por e-mail.

3) Recalculá ante cualquier cambio 🔁

- Si te modifican la tasa o agregan un cargo, volvé a simular y comprobá cómo impacta en la cuota y el total.

4) Usá recordatorios para pagar a tiempo ⏰

- Programá alertas en el calendario y activá débito automático cuando sea posible. Evitás punitorios.

- Creá una nota con importes y fechas; revisala la semana del vencimiento.

5) Consultá fuentes oficiales cuando tengas dudas 🧭

- Ver normativa y contactos de entidades en el BCRA.

- Para reclamos y asesoramiento, usá Defensa del Consumidor.

- Protegé tus datos personales: revisá permisos y condiciones en cada sitio antes de cargar información sensible.

Aviso de transparencia: Este sitio no otorga préstamos ni intermedia operaciones. Brindamos información educativa para ayudarte a comparar opciones. Verificá TEA/CFT, políticas de datos y términos en la entidad antes de decidir.